来源:搜狐财经 作者:刘天永 发布时间:2017年5月10日

编者按:财税[2016]36号文中所称混合销售,指一项销售行为既涉及货物又涉及服务。混合销售行为成立的行为标准有两点,一是其销售行为必须是一项;二是该行为必须涉及货物销售又涉及应税行为。在现实中,人们常常会遇到不知如何认定混合销售行为,将混合销售行为与兼营行为混淆,最终导致税率适用错误,引致税务风险的情形。本文将通过梳理混合销售行为及税收政策规定,让大家更好地理解混合销售行为,正确适用税率。

一、混合销售行为“营改增”前后政策对比

“混合销售”虽不是一个新兴名词,但是《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)赋予了“混合销售”新的定义,由此“混合销售”行为带来了一系列新的问题。现将税收法律法规中关于“混合销售”的定义进行列举,以期更好地把握该现行“混合销售”行为的涵义。

通过对比,我们可以看到,对于混合销售的规定,三个法规文件

的共性是:一是混合销售是指一项销售行为;二是一项销售行为既涉及增值税又涉及营业税(营改增后,表述为既涉及货物又涉及服务);三是均按企业的主营业务确定税率。

不同的是,财税[2016] 36号文将混合销售的范围进行了压缩。例如,在营业税时代,销售不动产的同时附送货物礼品,如果符合条

件,会被认定为混合销售;营改增后,由于销售不动产与附送货物礼品不涉及服务,所以不符合混合销混合销售的规定,只能认定为兼营行为。

二、混合销售与兼营行为的区分

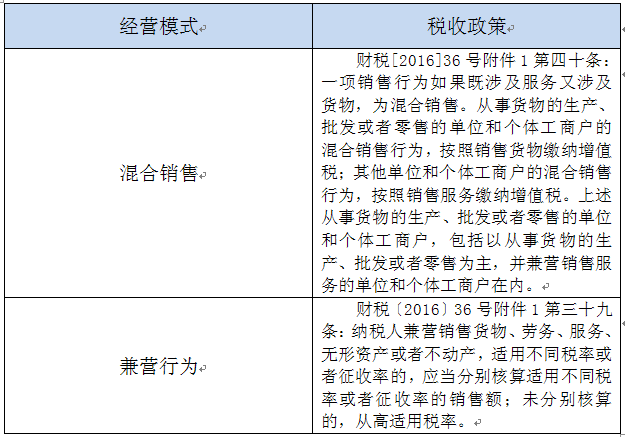

《营业税改征增值税试点实施办法》(财税[2016]36号附件1)第三十九条、第四十条分别对兼营行为和混合销售作出规定。兼营行为和混合销售作为两个不同概念近似又存在差异,纳税人容易混淆并引发相应的涉税风险。企业应严格区分混合销售和兼营行为,准确适用税收政策;发生兼营行为时,应分别核算适用不同税率或者征收率应税行为的销售额,避免被从高适用税率或者征收率;不分别核算不得享受免税、减税优惠。

从以上条文的对比分析可以得出混合销售与兼营行为最大的不同就是:在混合销售行为中一项销售行为中既涉及服务又涉及货物,数个行为之间属于一种从属关系。例如,销售空调的单位既负责空调的销售又负责空调安装,该单位在空调销售行为中又涉及到了建筑服务——安装服务,该单位按照销售货物缴纳增值税。与之不同的是,在兼营行为中,纳税人兼营销售货物、劳务、服务、无形资产或者不动产的行为之间属于一种并存关系。例如,某房地产公司既做二手房买卖,又提供经纪代理服务,此时这两个行为应分别核算适用不同税率的销售额,销售不动产适用11%的增值税税率,提供经纪代理服务适用6%的增值税税率。未分别核算销售额的,按照下列方法适用税率或者征收率:(1)兼有不同税率的销售货物、提供应税劳务、发生应税行为,从高适用税率;(2)兼有不同征收率的销售货物、提供应税劳务、发生应税行为,从高适用征收率;(3)兼有不同税率和征收率的销售货物、提供应税劳务、发生应税行为,从高适用税率。据此,销售不动产和提供经纪代理服务均从高适用11%的增值税税率。

三、混合销售中的“一项销售行为”如何界定

如何对混合销售进行正确的判断,主要取决于对什么样的复合销售行为属于“一项销售行为”的甄别上。结合现实情况,以及对经济活动中的复合销售行为进行对比分析,大致可以认为如果同时符合以下三个条件,既构成“一项销售行为”。

(1)构成一项销售行为的多项销售行为具有从属性。上文已举过一例,在此不再赘述。

(2)构成一项销售行为的多项销售行为之间具有关联性。仍以销售空调负责安装为例,正是因为销售空调,所以才会提供免费安装,两者之间有着内在的因果关系;而销售空调与运用具有运输资质的车队负责运输收取一定的运费之间没有任何因果关系,不能构成复合销售行为。但是,如果销售空调同时负责免费运输就具备关联性了。

(3)构成一项销售行为的复合销售行为中的从行为对主行为要有功能辅助性。所谓功能辅助性,是指帮助主商品的功能得到更好的体现。以售房送家电为例,如果售房的同时,所送的家电属于房屋装饰的一部分,能够更好地实现房屋的住宿功能,则售房送家电属于一项销售行为。但如果售房送的家电完全独立于房屋本身,不能对房屋的住宿功能产生辅助作用,而仅仅是作为一种促销,此时不构成一项销售行为。

因此,只有同时满足上述三个条件时,多项销售行为才能够构成

一项销售行为,任意一个条件不满足,都不属于“一项销售行为”。

四、混合销售行为增值税税率如何选择

财税[2016]36号文附件1第四十条规定,一项销售行为如果既涉及服务又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。

上述从事货物生产、批发或者零售的单位和个体工商户,包括以从事货物的生产或者零售为主,并兼营销售服务的单位和个体工商户在内。此类增值税纳税人税率按照销售货物所确定的税率缴纳增值税。其他单位和个体工商户的混合销售行为,按照销售服务所确定的税率缴纳增值税。由此可以看出,混合销售是按照企业的主营业务来确定相关税率。

小结:

正确理解混合销售行为,区分其与兼营行为的不同,是企业在经营活动中恰当适用相关增值税税率、合法计税的关键。如果企业认识不清,企业本应适用高税率最后适用低税率,导致企业少缴税时,将面临被税务机关稽查的风险。再者,即便企业错误适用了高税率导致多缴税款,最终申请退税时,也将会增加企业与税务机关的沟通成本。由此可见,无论是错误适用高税率亦或是低税率,都会给企业带来一定不利的后果,因此,企业财务人员应当正确理解混合销售的内在含义,做到恰当适用增值税税率。

(作者:刘天永,北京华税律师事务所主任,全国律协财税法专业委员会副主任兼秘书长,法学博士,经济学博士后,税务律师,注册会计师,注册税务师;QQ和个人微信号均为:977962,添加可互动交流。)

上一篇: 浙财税政[2011]3号 浙江省关于公布第一批具有公益性捐赠税前扣除资格的公益性群众团体名单的通知

国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告

920财政部 税务总局关于调整横琴粤澳深度合作区有关增值税和消费税退税货物范围的通知

611关于《国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告》的解读

428工业和信息化部 国家发展和改革委员会 财政部 国家税务总局关于开展2023年度享受研发费用加计扣除政策的工业母机企业清单制定工作的通知

348中国人民银行 财政部 国家税务总局关于跨境税费缴库退库业务管理有关事项的通知

326国家税务总局关于发布出口退税率文库2024A版的通知

288最高人民法院 最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释

228财政部 税务总局关于在中国(上海)自由贸易试验区及临港新片区试点离岸贸易印花税优惠政策的通知

162国家税务总局 工业和信息化部关于发布《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》(第十四批)的公告

130

税务筹划108招

图书:税务筹划108招

图书:企业所得税实操手册

图书:个人所得税实操手册

Copyright ©2012-2022 TAXTAI.COM All Rights Reserved

北京财春教育科技有限公司 京ICP备08012556号-6