来源:言税 作者:严颖 发布日期:2019—02—27

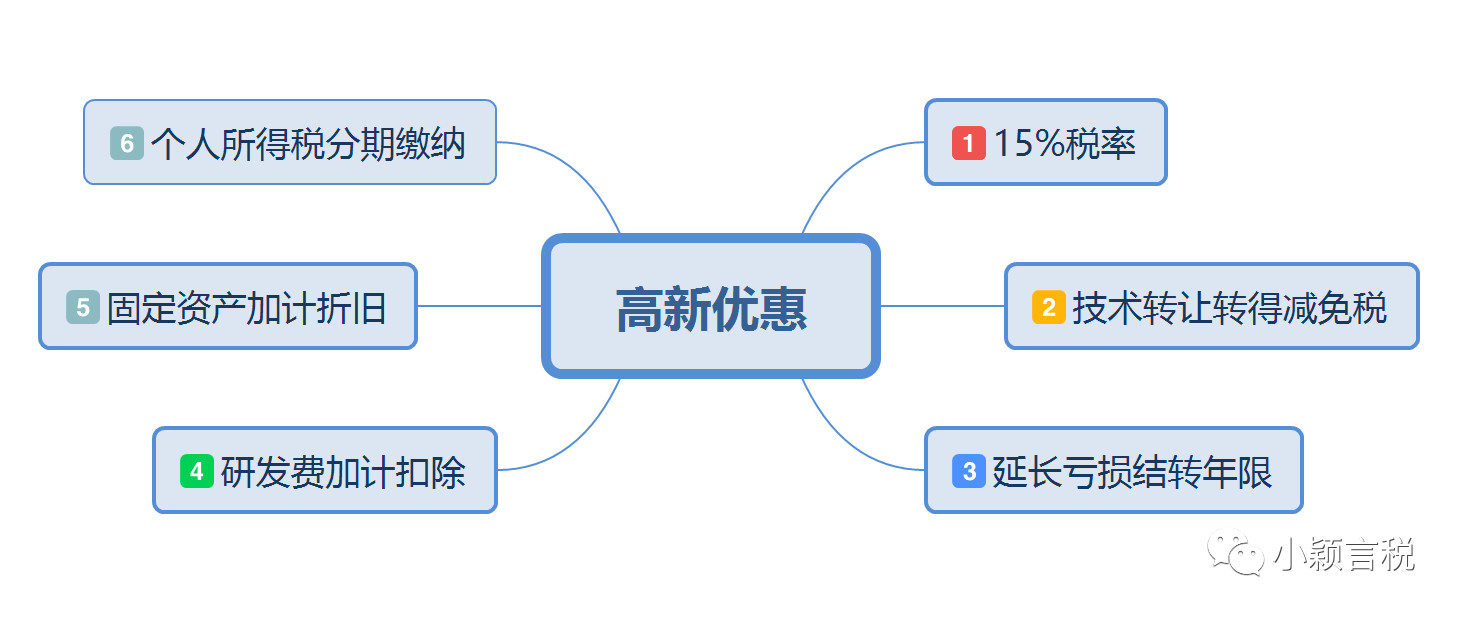

本期小编梳理了《高新技术企业能够享受哪些税收优惠》送给正在申请和已经通过高新技术企业认定的朋友们。

一、减按15%税率征收企业所得税

《中华人民共和国企业所得税法》第二十八条第二款规定,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。享受这项优惠时要注意以下几点:

(一)居民企业被认定为高新技术企业,同时又处于“两免三减半”、“五免五减半”等定期减免税优惠过渡期的,该居民企业的所得税适用税率可以选择依照过渡期适用税率并适用减半征税至期满,或者选择适用高新技术企业的15%税率,但不能享受15%税率的减半征税。

(二)居民企业被认定为高新技术企业,同时又符合软件生产企业和集成电路生产企业定期减半征收企业所得税优惠条件的,该居民企业的所得税适用税率可以选择适用高新技术企业的15%税率,也可以选择依照25%的法定税率减半征税,但不能享受15%税率的减半征税。

(三)居民企业享受农、林、牧、渔业项目所得免征、减征企业所得税优惠的,公共基础设施、环保、节能节水项目三免三减半的,技术转让所得免征或减半征收的,只能按照25%的法定税率减半。

(四)不能与小型微利企业所得税优惠叠加享受,但可以选择放弃享受15%税率的优惠(保留高新技术企业资格),选择享受小型微利企业减计所得额征收优惠。

例1:A公司是高新技术企业,2019年度企业所得税应纳税所得额为50万元,该企业同时符合小型微利企业条件。如果A公司选择适用高新技术企业15%的税率,应纳企业所得税(50×15%)=7.5万元,但如果选择适用小型微利企业税收优惠,按照2019年的新政策,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,税率为20%,税负为5%,那么该企业应纳企业所得税为50×25%×20%=2.5万元。很显然,A公司选择适用小型微利企业优惠应缴纳的企业所得税更少。

(五)高新技术企业查补税款可以适用15%税率,但是如果经税务机关检查,发现企业不符合高新技术企业规定条件的,会提请认定机构复核,复核后确认不符合认定条件的,由认定机构取消其高新技术企业资格,并通知税务机关追缴不符合认定条件年度起已享受的税收优惠。

(六)高新企业取得境外所得可以享受15%税率优惠。

例2:某高新技术企业2017年在境外某国的分公司实现税前所得1000万元,并已在该国缴纳100万元的所得税。在2017年度的汇算清缴中,这家境外分公司的所得如何计算缴纳企业所得税呢?

该企业境内、境外所得都是可以按照15%的优惠税率在境内缴纳企业所得税。假设这笔境外所得不需要作纳税调整,那么应纳税所得额为:1000×15%=150(万元),可以抵免境外已经缴纳的100万元,应当补税150-100=50(万元)。

二、技术转让所得企业所得减免

《中华人民共和国企业所得税法实施条例》第九十条规定,企业所得税法第二十七条第(四)项所称符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

例3:B高新技术企业2017年纳税调整后所得2000万元,符合条件的技术转让所得700万元,假定没有其他调整事项。计算B企业2017年应纳企业所得税。

(2000-700)×15%+(700-500)×50%×25%=220(万元)

此外,根据《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号附件3)第一条第二十六项规定,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税。

三、延长亏损结转年限

根据《关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)第一条规定,自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格(以下统称资格)的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

享受这项优惠要注意以下几点:

(一)不能混淆具备资格年度与高新技术企业证书注明的有效期所属年度

高新技术企业按照其取得的高新技术企业证书注明的有效期所属年度,确定其具备资格的年度。

例4:C高新技术企业,证书注明发证日期是2018年9月17日,有效期是2018.9.17-2021.9.17,请问该企业高新技术企业证书的有效期是几年?具备高新技术企业资格的年度是哪几年?

解:高新技术企业证书的有效期是三年:2018.9-2021.9,企业从2018年9月认定通过就开始享受高新技术企业优惠,到2021年9月资格期满,在通过重新认定前,企业所得税暂按15%的税率预缴,在2021年底前未取得高新技术企业资格的,应按规定补缴相应期间的税款,而具备资格年度按照其取得的高新技术企业证书注明的有效期所属年度确定,一共是四个年度:2018年,2019年,2020年,2021年。

(二)具备资格年度之前5年亏损结转弥补年限

例5:一家企业,2018年具备资格,2013年亏损300万元,2014年亏损200万元,2015年亏损100万元,2016年所得为0,2017年所得200万元,2018年所得50万元。

按照规定,无论该企业在2013年至2017年期间是否具备资格,2013年亏损300万元,用2017年所得200万元、2018年所得50万元弥补后,如果2019年至2023年有所得仍可继续弥补;2014年企业亏损200万元,依次用2019年至2024年所得弥补;2015年企业亏损100万元,依次用2019年至2025年所得弥补。

例6:接上例,该企业2019年起不具备资格,2019年亏损100万元。其之前2013年至2015年尚未弥补完的亏损的最长结转年限为10年并不受影响。如果该企业在2024年之前任一年度重新具备资格,按照规定,2019年亏损100万元准予向以后10年结转弥补,即准予依次用2020年至2029年所得弥补。如果到2024年还不具备资格,按照规定,2019年亏损100万元只准予向以后5年结转弥补,即依次用2020年至2024年所得弥补,尚未弥补完的亏损,不允许用2025年至2029年所得弥补。

四、研发费加计扣除

根据《财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

例7:D企业在2017年1月通过研发形成无形资产,计税基础为100万元,摊销年限为10年。计算2018年可税前摊销的金额是多少?

2018年D企业可税前摊销10万×1.75=17.5万元。

五、固定资产加速折旧

根据《关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)第一条规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。那么对于设备、器具单位价值超过500万元,以及房屋和建筑物是否能享受固定资产加速折旧政策呢?分类归纳如下:

企业在2018年1月1日至2020年12月31日期间新购进的固定资产:

(一)设备、器具单价不超过500万元,可一次性扣除。

(二)设备、器具单价超过500万元:

1.对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产; 对轻工、纺织、机械、汽车等四个领域重点行业的企业2015年1月1日后新购进的固定资产,可由企业选择缩短折旧年限或采取加速折旧的方法。(以下简称六大行业、四个领域)

2.其他行业:如专门用于研发,可采用缩短折旧年限或加速折旧的方法,对于不是专门用于研发的固定资产,不能享受固定资产加速折旧政策。

(三)房屋建筑物,如果是六大行业、四个领域的新购进的房屋建筑物,不论是否超过500万,可以缩短折旧年限或采取加速折旧的方法;其他的房屋建筑物不能够享受固定资产加速折旧政策。

注:本文所称加速折旧政策包括加速折旧方法(双倍余额递减法或年数总和法),缩短折旧年限和一次性计入当期成本费用在计算应纳税所得额时扣除(简称一次性扣除)三种。

六、个人所得税分期缴纳

根据《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)规定,自2016年1月1日起,全国范围内的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本时,个人股东一次缴纳个人所得税确有困难的,可根据实际情况自行制定分期缴税计划,在不超过5个公历年度内(含)分期缴纳,个人股东获得转增的股本,应按照“利息、股息、红利所得”项目,适用20%税率征收个人所得税。

该文件还规定,自2016年1月1日起,全国范围内的高新技术企业转化科技成果,给予本企业相关技术人员的股权奖励,个人一次缴纳税款有困难的,可根据实际情况自行制定分期缴税计划,在不超过5个公历年度内(含)分期缴纳,个人获得股权奖励时,按照“工资薪金所得”项目。

除了上述六项优惠外,高新技术企业认定证书还是一个难得的国家级的资质认证,更加容易得到社会和政府的认可,有利于企业的外部市场的开拓,提高企业品牌影响力。此外,地方政府也可能会有相应的奖励和出台关于高新技术企业的地方税种优惠政策。

国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告

949财政部 税务总局关于调整横琴粤澳深度合作区有关增值税和消费税退税货物范围的通知

631关于《国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告》的解读

443工业和信息化部 国家发展和改革委员会 财政部 国家税务总局关于开展2023年度享受研发费用加计扣除政策的工业母机企业清单制定工作的通知

371中国人民银行 财政部 国家税务总局关于跨境税费缴库退库业务管理有关事项的通知

336国家税务总局关于发布出口退税率文库2024A版的通知

313最高人民法院 最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释

252财政部 税务总局关于在中国(上海)自由贸易试验区及临港新片区试点离岸贸易印花税优惠政策的通知

177国家税务总局 工业和信息化部关于发布《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》(第十四批)的公告

149

税务筹划108招

图书:税务筹划108招

图书:企业所得税实操手册

图书:个人所得税实操手册

Copyright ©2012-2022 TAXTAI.COM All Rights Reserved

北京财春教育科技有限公司 京ICP备08012556号-6